Quản lý tồn kho không đơn thuần là “cất hàng đúng nơi, đúng lúc”. Trái lại, doanh nghiệp cần phải biết cách để xác định đâu là vật tư, phụ tùng, thành phẩm thực sự cần được ưu tiên trong kho, và từ đó thiết lập quy trình quản lý tồn kho phù hợp với nguồn lực, với mục tiêu kinh doanh và với khả năng vận hành.

Nếu doanh nghiệp vẫn áp dụng “mọi hàng hóa là như nhau” thì sẽ gặp phải những vấn đề như vốn bị đóng, hàng hóa ứ đọng, chi phí lưu kho không tối ưu – đó chính là lý do vì sao bài này tập trung vào cốt lõi: phân tích ABC trong quản lý tồn kho.

Khái niệm phân tích ABC

Kỹ thuật phân tích ABC được đề xuất dựa vào nguyên tắc Pareto – một nhà kinh tế người Ý vào thế kỷ thứ XIX. Ông quan sát và phát hiện ra rằng một số ít người trong xã hội có thu nhập cao còn lại đa số là thu nhập thấp hoặc trung bình. Quy luật “số ít quan trọng” này cũng có thể áp dụng vào quản lý tồn kho.

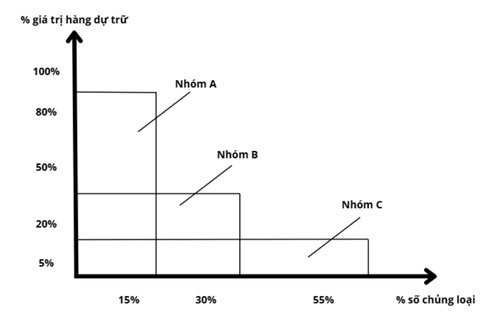

Kỹ thuật phân tích ABC là phương pháp phân loại hàng tồn kho thành ba nhóm A, B, C dựa trên mối quan hệ số lượng và giá trị của chúng để quản lý tồn kho theo mức độ ưu tiên khác nhau. Nguyên tắc này là sự cải biến quy luật 80:20 của Pareto. Áp dụng vào quản lý tồn kho, các mặt hàng thường được chia thành 3 nhóm như hình dưới đây:

Cụ thể:

– Nhóm A: gồm những mã hàng chiếm tỷ trọng nhỏ nhưng giá trị lớn hoặc ảnh hưởng lớn tới hoạt động;

– Nhóm B: là bộ phận trung bình;

– Nhóm C: là những mã có giá trị nhỏ hoặc ít sử dụng nhưng thường chiếm số lượng lớn.

Cách thực hiện phân tích ABC trong quản lý tồn kho

Để doanh nghiệp thực thi được phân tích ABC hiệu quả và từ đó nâng cao quản lý tồn kho, cần thực hiện theo các bước rõ ràng như sau:

– Xác định khối lượng, chủng loại và giá trị các loại hàng dự trữ;

– Xác định tỷ lệ % về giá trị của các loại mặt hàng dự trữ;

– Sắp xếp theo thứ tự giảm dần về tỷ lệ % của các giá trị hàng dự trữ;

– Đánh số thứ tự từ trên xuống theo danh sách các mặt hàng dự trữ;

– Xác định tỷ lệ % lũy kế theo giá trị;

– Xác định tỷ lệ tích lũy mặt hàng;

– Phân loại hàng dự trữ thành 3 nhóm A, B, C.

Ví dụ minh họa cách quản lý tồn kho theo phân tích ABC:

Bảng số liệu về nhu cầu hằng năm, giá một đơn vị hàng, giá trị hằng năm, tỷ lệ % của mỗi loại mặt hàng:

| Mặt hàng | Nhu cầu hàng năm | Giá mua một đơn vị | Giá trị các loại mặt hàng | % về giá trị so với tổng giá trị năm | Sắp xếp thứ tự ưu tiên |

|

A |

3.000 | 50 | 15.000 | 13,8 | 3 |

|

B |

4.000 | 12 | 48.000 | 4,41 | 6 |

| C | 1.500 | 45 | 67.500 | 6,21 |

4 |

| D | 6.000 | 10 | 60.000 | 5,52 |

5 |

|

E |

1.000 | 20 | 20.000 |

1,84 |

7 |

|

G |

500 | 500 | 250.000 | 23 | 2 |

| H | 300 | 1500 | 450.000 | 41,4 |

1 |

|

I |

600 | 20 | 12.000 | 1,1 | 10 |

| K | 1.750 | 10 | 17.500 | 1,61 |

8 |

|

L |

2.500 | 5 | 12.500 | 1,11 |

9 |

| 1.087.500 | 100 |

Từ những số liệu trên, áp dụng phương pháp phân tích ABC, ta phân loại 10 dự trữ trên thành 3 nhóm như sau:

| TT | Mặt hàng | Giá trị hằng năm | % về giá trị so với tổng giá trị năm | % so với tổng số loại hàng | Xếp loại |

|

1 |

H | 450.000 | 41,4 | 10 | A |

|

2 |

G | 250.000 | 23 | 20 | |

|

3 |

A | 15.000 | 13,8 | 30 | B |

| 4 | C | 67.500 | 6,21 |

40 |

|

| 5 | D | 60.000 | 5,52 |

50 |

|

|

6 |

B | 48.000 | 4,41 | 60 | C |

|

7 |

E | 20.000 | 1,84 | 70 | |

|

8 |

K | 17.500 | 1,61 |

80 |

|

| 9 | L | 12.500 | 1,11 |

90 |

|

| 10 | I | 12.000 | 1,1 |

100 |

|

| 100 |

Những sai lầm phổ biến khi áp dụng phân tích ABC và ảnh hưởng tới quản lý tồn kho

Sai lầm 1: Xem mọi mã hàng như nhau

Doanh nghiệp chưa thực hiện phương pháp phân tích ABC thường áp dụng cùng chính sách cho tất cả mã dẫn tới việc mã C chiếm quá nhiều vốn, ảnh hưởng quản lý tồn kho.

Sai lầm 2: Không cập nhật định kỳ

Nhu cầu của khách hàng thường xuyên thay đổi do ảnh hưởng từ xu hướng thị trường, yếu tố mùa vụ hoặc biến động kinh tế. Nếu dự đoán không chính xác, doanh nghiệp có thể rơi vào tình trạng thiếu hụt hàng hóa, dẫn đến mất cơ hội bán hàng, hoặc dư thừa tồn kho, kéo theo chi phí lưu trữ tăng cao. Do đó, phân tích ABC phải được điều chỉnh định kỳ, mã A hôm nay có thể xuống nhóm B hoặc C nếu nhu cầu thay đổi – việc này ảnh hưởng tới chất lượng quản lý tồn kho lâu dài.

Sai lầm 3: Thiếu giải pháp hỗ trợ

Khi dữ liệu lớn, chỉ áp dụng Excel thủ công sẽ khó làm tốt đặc biệt là đối với những doanh nghiệp sở hữu hệ thống phân phối rộng hoặc nhiều kho bãi, việc kiểm soát tồn kho trở nên phức tạp hơn. Điều này đòi hỏi một hệ thống giám sát chặt chẽ và chính xác để đảm bảo hàng hóa được lưu trữ an toàn và phân phối đúng nơi, đúng thời điểm. Việc thiếu giải pháp hỗ trợ khiến quản lý tồn kho vẫn dựa theo cảm tính, chứ không theo kết quả phân tích ABC.

Sai lầm 4: Chỉ tập trung nhóm A

Dù nhóm C giá trị thấp, nếu không kiểm soát tốt, chúng vẫn gây ra tồn kho chết, thất thoát ảnh hưởng tới hiệu quả quản lý tồn kho. Trong môi trường cạnh tranh, doanh nghiệp luôn phải đối mặt với yêu cầu giảm chi phí nhằm duy trì lợi nhuận. Quản lý tồn kho hiệu quả là một trong những giải pháp then chốt, giúp hạn chế chi phí lưu trữ và vận chuyển mà vẫn đảm bảo chất lượng dịch vụ cũng như khả năng đáp ứng nhu cầu của khách hàng.

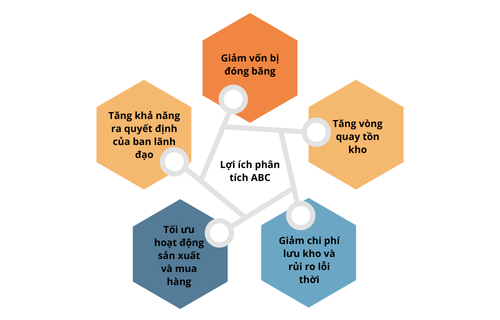

Lợi ích của phân tích ABC trong quản lý tồn kho và sản xuất

Khi doanh nghiệp thực thi được kỹ thuật phân tích ABC bài bản, kết quả trong quản lý tồn kho sẽ được cải thiện rõ ràng, cụ thể:

- Giảm vốn bị đóng băng trong kho: Do phân nhóm A được ưu tiên nên doanh nghiệp biết tập trung vốn vào những mã hàng có giá trị cao, tránh mua quá nhiều mã hàng nhóm C dẫn tới tồn kho lớn.

- Tăng vòng quay tồn kho: Nhờ hiểu rõ mã nhóm A/B/C từ phân tích ABC, quá trình quản lý tồn kho sẽ tối ưu đặt hàng, luân chuyển hàng hóa tốt hơn.

- Giảm chi phí lưu kho và rủi ro lỗi thời: Hàng nhóm C được lưu trữ ở khu vực rõ ràng, kiểm tra định kỳ, giúp giảm tình trạng hàng hoá lỗi thời.

- Tối ưu hoạt động sản xuất và mua hàng: Khi nhóm A được kiểm soát tốt, sản xuất không bị thiếu linh kiện quan trọng, từ đó nâng cao hiệu suất hoạt động, hỗ trợ quá trình quản lý tồn kho và sản xuất song song.

- Tăng khả năng ra quyết định của ban lãnh đạo: Dữ liệu từ phân tích ABC giúp lãnh đạo nhìn rõ được mã nào cần ưu tiên, mã nào có thể giảm, từ đó nâng cao tính chiến lược trong quản lý tồn kho.

Làm thế nào để biến phân tích ABC thành quản lý tồn kho hiệu quả?

Để từ việc phân tích ABC chuyển thành một hệ thống quản lý tồn kho vững chắc, doanh nghiệp cần kết hợp 4 yếu tố sau:

- Dữ liệu chuẩn & đồng bộ: Trước hết, dữ liệu đầu vào phải đáng tin, mã hàng được chuẩn hóa, số liệu tiêu thụ – nhập – xuất được cập nhật liên tục. Khi đó phân tích ABC mới cho kết quả đúng.

- Chính sách rõ ràng cho từng nhóm A/B/C: Doanh nghiệp cần thiết lập chính sách rõ cho mỗi nhóm, từ mức tồn tối thiểu, thời gian luân chuyển, tần suất kiểm kê và biến chúng thành quy trình quản lý tồn kho.

- Kiểm soát định kỳ & điều chỉnh: Phân tích ABC không phải lầ làm một lần. Tối thiểu hàng quý hoặc hàng năm doanh nghiệp cần tái phân nhóm, đánh giá thay đổi và tinh chỉnh chính sách để quản lý tồn kho luôn phù hợp thị trường và sản xuất.

- Sử dụng công nghệ hỗ trợ: Khi doanh nghiệp sử dụng công nghệ hỗ trợ quản lý sẽ tiết kiệm nhân lực, tối ưu vận hành và giảm thiểu tối đa sai sót.

Giải pháp WMS – Tối ưu hiệu quả quản lý tồn kho

Với kinh nghiệm triển khai nhiều nhà máy, giải pháp WMS do FaceNet phát triển giúp quản lý tồn kho hiệu quả. Cụ thể:

- Quản lý tồn kho theo vị trí, tuổi hàng tồn kho.

- Quản lý hàng hóa theo phân loại nhóm ưu tiên và định mức tồn kho.

- Tính giá vốn hàng tồn kho theo nhiều phương pháp.

- Quản trị xuất – nhập – tồn – kiểm kê – điều chuyển kho.

- Quản lý kho theo nhiều phương pháp FIFO, LIFO, JIT, LO/LOT, ABC.

- Quản trị kho nguyên vật liệu, kho bán thành phẩm, kho thành phẩm.

- Quản lý tồn kho theo thời gian thực, kết hợp báo cáo dashboard tổng quan.

Nếu doanh nghiệp bạn đang gặp thách thức tồn kho, liên hệ ngay với chúng tôi để được tư vấn miễn phí!